文丨李辉

4月下旬,国家航天局与市场监管总局联合发布《商业航天标准体系(1.0版)》。

这是我国商业航天领域首套统一的技术语言体系,标志着这一战略性新兴产业从“分散探索”迈向“有规可依”的新阶段,为行业规范化、规模化发展奠定了关键基石。

今年也是中国航天事业创建70周年,一个月前,政府工作报告首次单独提出“加快发展卫星互联网”。“十五五”规划纲要进一步明确,卫星互联网被纳入国家109项重大工程项目体系。

政策信号足够清晰:商业航天正从技术验证阶段,全面进入产业化落地的窗口期。

而资本市场反复追问的核心命题始终不变:谁能从星座建设中率先兑现商业收入,而不是只交付“发射成功”的新闻?

民营航天公司时空道宇给出了答案。

它没有选择“效仿星链”的高速宽带路径,而是锚定窄带通信、高可靠连接,成为中低速卫星通信领域的开拓者。

2025年9月,时空道宇完成一期星座组网,通过64颗在轨卫星实现全球实时通信覆盖,成为国内首个具备全球服务能力的卫星物联网星座。

它的判断很简单:在很多关键场景中,不掉线,比跑得快更重要。

1

战略锚点:

从体制内到浙江集群的“同频共振”

时空道宇的起点并不复杂。

创始人王洋早年在中科院上海微小卫星工程中心工作,同一栋楼里的两位伙伴——丁晟和刘勇,后来分别成为星座总师和卫星制造总师。

三人皆为体制内出身,在北斗三号、遥感三十号等国家级项目中积累了深厚底子。但真正决定公司走向的,是王洋的战略判断。

“商业航天是基础设施行业,必然经历三个阶段:能力建设、规模建设、价值兑现。”在王洋看来,分水岭不在于发射了多少颗卫星,而在于组网后能否持续获取用户、创造营收。

当国内商业航天大量扎堆高速宽带时,王洋选择了,一条看似“小众”但更经得起商业推敲的赛道:中低速(窄带)、高可靠、全球覆盖的卫星物联网。

这个判断直接塑造了公司从频谱选择到终端设计的全链条路线。

王洋曾在华为从事信息通信,后转入航天领域,这种“通信+航天”的双重背景,让他对盈利模式有着比纯航天背景创业者更敏锐的直觉。

他相信,基础设施行业的规模化收入,最终只能来自持续稳定的服务运营,而不是单次技术突破。

这一战略路线,恰好与浙江的商业航天产业规划形成了上下游咬合。

2025年底,时空道宇获得浙江新能源汽车产业基金20亿元战略投资,专项用于全球总部建设与星座业务发展。

2026年4月,浙江省“415X”先进制造业集群新增“空天未来”赛道,将商业航天正式纳入重点培育产业。官方文件明确,浙江已初步形成从卫星制造到应用服务的全环节能力储备。

时空道宇与蓝箭航天等企业同被列为代表性企业。

企业选址与产业规划的物理重叠背后,是战略思维上的深层共振——为长周期、高壁垒的航天项目提供了产业配套与资本支撑。

按规划,2026年内,时空道宇将完成一期72颗卫星部署,系统通信能力将达到每天4.5亿次。二期规划264颗卫星,且试验星在年内完成在轨验证。

随着星座规模扩大与标准体系完善,网络服务能力与可承载用户规模将同步提升。

2

五重商业壁垒:

市场“买单”的确定性逻辑

如果一个市场的竞争逻辑只是“谁发射了更多火箭或卫星”,那么时空道宇几乎是选了一条最难被快速理解的路。

它的壁垒不是单一技术指标,而是一套在真实场景中被反复验证的商业能力。

首先,公司实现从卫星设计研发、量产AIT、星座测运控,到芯片、模组与终端的全链条全栈自研、自主可控,形成“从天到端”的一体化能力体系。

这意味着它不需要看任何供应商的脸色,也不存在“卡脖子”的风险。

台州卫星超级工厂将单星生产周期压缩至28天,年产能500颗,成本下降45%——这些数字背后的商业逻辑很简单:

卫星不再是成本高昂的定制手工艺品,而是可批量复制的工业品。成本降下来,服务价格才能打下来,市场规模才能真正打开。

其次,时空道宇自研通信体制与私有协议,形成独立通信技术体系,确保通信“安全”,同时,系统具备50dB抗干扰能力,并支持大规模用户稳定接入。

比如,海事、航空、能源这些行业,对通信安全的要求极高,时空道宇的独立通信技术体系,即便在复杂电磁环境下也能保持稳定。说白了就是:关键时刻不掉链子。

对于一艘远洋货轮或一座偏远石油平台而言,普通通信中断或许是麻烦,但在紧急状况下失去联系就是灾难。时空道宇的通信方案,正是为这类“不能断”的场景而生。

第三个核心壁垒就是,时空道宇频谱选择。行业里多数玩家追逐高带宽,试图让卫星上网速度更快。

时空道宇因市场需求规划,选用UHF/VHF频段。这个频段的特点是穿透力强、抗雨衰,极端天气下信号依然稳定。

这意味着,时空道宇提供的不是“更快的网”,而是“不会断的网”。在应急通信、海洋渔业、工程机械等场景中,连接的可靠性远比传输速度值钱。

第四,时空道宇对于“刚需备用网络”的设计,切中的是高粘性刚需市场。

这或许是王洋团队非常具有商业智慧的布局。

很多关键行业的监管规则明确规定:必须配置独立于主通信网络的冗余系统。主网可以靠光纤或5G,但当它们失效时,必须有一条保底的“生命线”。

时空道宇星座的产品和服务,正是扮演这个角色。

他们敏锐捕捉到海事、航空、能源等行业对冗余系统的刚性需求——当主通信网络失效时,必须有一条“生命线连接”。

客户购买它的价值不是“每天用”,而是“一旦需要,必须能用”。这种商业模式的魅力在于:客户的续约率极高,价格敏感度极低。

最后一点,时空道宇还打造了低功耗、小型化终端体系,可灵活嵌入各类设备,支持长期无人值守运行。

在广域物联网场景中,该能力显著降低部署与运维成本。小型化、低功耗终端打开了规模化连接的入口。

在资产追踪、环境监测、输油管道巡检,这些设备分布在无人维护的偏远地区,靠电池一跑就是几年。

高功耗的宽带终端根本无法落地,而时空道宇的低功耗小型化终端可以轻松嵌入各类设备,让“万物”真正实现“永远在线”。

3

全球中低速卫星通信(窄带)生意:

一条被低估的万亿赛道

时空道宇所锚定的卫星物联网市场,与SpaceX星链的基本盘几乎不存在正面竞争。

2026年3月,星链活跃用户突破1000万,在轨卫星稳定在轨突破万颗,核心解决的是家庭宽带、机载Wi-Fi等高速连接场景。

而时空道宇服务的是海事、能源、资产追踪、智能汽车等物联网领域的低功耗通信需求。在这个细分赛道上,拼的不是“看视频会不会卡”,而是“信号是否永不中断”。

这片窄带“缝隙”并不狭窄。

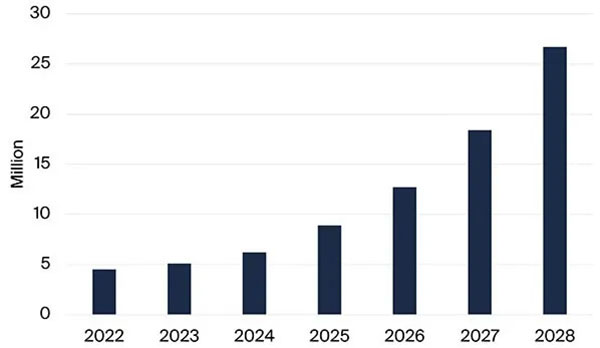

据Berg Insight预测,全球卫星物联网用户将从2023年的510万增长至2028年的2670万,年复合增长率高达39.2%。

2022-2028年全球卫星物联网用户增长趋势

在商业价值上,Euroconsult乐观估计,预计到2030年,若纳入终端硬件、行业应用、配套服务等全产业链,全球空天物联市场规模将达数千亿级别。

国际参照系铱星跑通了这套商业模型。铱星凭借中低速(窄带)星座,以约250万活跃用户支撑着年自由现金流接近3亿美元的稳定业务。

中低速卫星物联网的路,在全球已被验证为可持续的商业模式。

从竞争格局看,时空道宇的卡位颇为巧妙。国内GW星座、千帆星座等以高速宽带为目标,而时空道宇聚焦的中低速卫星物联网,在供给版图中形成了明显错位。

这种错位带来的优势在于:不仅避免了与国家队的正面竞争,更瞄准了一个付费意愿明确、客户黏性强的B端市场。

王洋为团队设置了一个清晰的目标:未来3年达到200万用户规模。这个KPI已在实操层面搭建了三条兑现路径。

一是车载卫星通信的前装量产,借助吉利汽车等共计每年数百万辆新车的出货量构成了用户增长的稳定底盘。

二是多行业场景的持续落地,海洋、能源、物流、工程机械等领域的付费客户正逐步形成收入矩阵。

三是海外布局指向更广阔的增长曲线,低轨卫星全球覆盖的先天属性,使时空道宇的自然市场边界就是全球。

伴随星座通信能力从一期72颗向二期264颗迭代,行业天花板在持续抬升。

在政策面持续加码、资本面从“能力建设”预期转向“价值兑现”验证的节点上,时空道宇的底层商业逻辑正在经历从逻辑推演到数据支撑的关键转折。

从起初的台州卫星超级工厂到中东阿曼商用验证测试成功,到商业订单逐步落地,这条路不算热闹,但胜在每一步都能落地成未来的营收增长点。

在商业航天的喧嚣赛道上,这种确定性,或许比任何宏大叙事都更具吸引力。

【免责声明】: 凡注明 “环球文化网” 字样的图片或文字内容均属于本网站专稿,如需转载图片请保留 “环球文化网” 水印,转载文字内容请注明来源“环球文化网”;凡本网注明“来源:XXX(非环球文化网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其作品内容的实质真实性负责,转载信息版权属于原媒体及作者。如转载内容涉及版权或者其他问题,请投诉至邮箱 bj@hqwhw.com联系删除 。